-

Safety

備える 〈シリーズ〉

自分の保険をきちんと知ろう

〈自分の保険をもう一度見直そう〉Vol.3

万が一のことを考えれば大切だとわかってはいるけれど、

なんだか難しくて、自分がどんな保険に入っているのかすら

あやふやな方も多いのが、「保険」という商品。

まずは自分の「保険」と向き合うためにどうすればいいのか、

コープデリ保険センターの馬場さんに伺いました。

見直すことで見えてくる

今の「自分」

これまで、「ライフステージ」と「リスク」というふたつの視点から、「保険」についてご紹介してきました。

けれど細かな規約がたくさんある「保険」は難しくて、自分が入っている保険が今の自分に合っているのかどうか、またリスクに備えられているのかどうか、わからないという方も多いのではないでしょうか。私はコープデリ保険センター職員として、年間約150軒近い方々のご自宅へお伺いし、保険に関するお悩みをお聞きしてきました。そんな中で、いくつか参考になる事例をご紹介したいと思います。

けれど細かな規約がたくさんある「保険」は難しくて、自分が入っている保険が今の自分に合っているのかどうか、またリスクに備えられているのかどうか、わからないという方も多いのではないでしょうか。私はコープデリ保険センター職員として、年間約150軒近い方々のご自宅へお伺いし、保険に関するお悩みをお聞きしてきました。そんな中で、いくつか参考になる事例をご紹介したいと思います。

若いご夫婦に必要な

未来への「安心」

まずは30代のご夫婦の場合です。共稼ぎで、小さなお子さんが2人いらっしゃいました。ご相談いただいた時点ではアパートに住んでいましたが、お子さんのことも考えて、マイホームについても検討されているということでした。ご夫婦どちらも独身の時にすすめられた保険に加入していましたが、保障内容を確認してみると、ご主人の死亡保障が非常に低かったのです。これではご主人に万が一のことがあった時、残された奥さんとお子さんは非常に厳しい生活状況になります。

まずは30代のご夫婦の場合です。共稼ぎで、小さなお子さんが2人いらっしゃいました。ご相談いただいた時点ではアパートに住んでいましたが、お子さんのことも考えて、マイホームについても検討されているということでした。ご夫婦どちらも独身の時にすすめられた保険に加入していましたが、保障内容を確認してみると、ご主人の死亡保障が非常に低かったのです。これではご主人に万が一のことがあった時、残された奥さんとお子さんは非常に厳しい生活状況になります。また家を建てる場合、住宅ローンを組む際には、もしもの時のために「団体信用生命保険」への加入が求められます。これは住宅ローン専用の生命保険で、保険金の受け取り先は金融機関となります。例えばご主人の名義でローンを借りた場合、返済中にご主人がお亡くなりになったり、高度障害になった場合に住宅ローンの残金分が保険金として金融機関に支払われ、住宅ローンを清算することができます。死亡保障の額を決定する際に、これも非常に重要なポイントとなります。

このご夫婦の場合、これまで入っていた保険が貯蓄性のあるものではなかったので、家を建てるタイミングに合わせて新しい保険に切り替えました。お子さんたちが成人するまでの生活費や教育費などの金額を試算した上でご主人の死亡保障額を設定し、奥さんには女性特約を付けるなど、医療保障を手厚くしました。その結果、ご家族のライフスタイルに合った保障になり、保険料的にもご満足いただける内容となりました。

ご契約までに4回ほどご自宅におじゃましたのですが、奥さんに「自宅に来ていただいたので子どもたちを遊ばせながら、ゆっくり相談にのってもらえてよかった」と言っていただきました。お子さんが大きくなれば死亡保障も見直すことができることをお伝えしたところ、「状況が変わった時に、また相談します」とのこと。次にお伺いする時に、大きくなったお子さんたちに会えることを、今から楽しみにしています。

切り替えるまえに

もう一度、よく確認して

続いて、50代のご夫婦です。お子さんが大学に進学され家計がかなり苦しい状況の中、更新で保険料が上がるので「なんとか保険料を抑えることができないか」というご相談でした。加入していた保険会社さんからも、保険料を抑えるために新しい保険に転換しましょう、という提案をされているということでした。

そこでご自宅に伺って保障内容を確認したところ、予定利率の高い非常に良い保険だったのです。「保険」という商品は、予定利率によって保険料が決まるため、金利が高いときに加入した生命保険の方が保険料は契約者にとって有利です。平成元年ごろの保険の予定利率は、平均で約6・00%。平成5年ごろで約4・75%。現在は、1%ぐらいでしょうか。つまり、平成の初めごろに加入した保険は非常に有利なのです。

ご相談いただいたご夫婦には、主契約については転換せずに加入し続けることをおすすめしました。また、保険料の負担を軽減させるために定期の更新部分を減額し、医療保険については解約して一生保険料が変わらないタイプのものを新たに契約していただきました。

私たちが相談に伺う際に指針としているのは、「あくまでお客さまにとって最適かどうか」です。ご家庭の状況や保障内容を確認し、問題がない場合はご相談だけで終わることもよくあります。「詳しく教えてもらえてよかった」と言っていただけることが、私たちの存在意義だと思っています。

「保険の転換」ということでいえば、保険会社さんから「新しい保険に転換しましょう」と言われたときは、すぐに返答せずしっかりと検討することが大切です。終身保険や養老保険など貯蓄性の高い(予定利率の良い)保険を解約して乗り換えてしまうと、お客さまにとって不利益となることが多いからです。

日本は70歳以上の高齢者の医療費負担は1割と、社会保障制度がしっかりしていますし、高額医療制度や介護保険もあります。高齢者の方は一人で決めず、ご家族と相談することをおすすめします。

そこでご自宅に伺って保障内容を確認したところ、予定利率の高い非常に良い保険だったのです。「保険」という商品は、予定利率によって保険料が決まるため、金利が高いときに加入した生命保険の方が保険料は契約者にとって有利です。平成元年ごろの保険の予定利率は、平均で約6・00%。平成5年ごろで約4・75%。現在は、1%ぐらいでしょうか。つまり、平成の初めごろに加入した保険は非常に有利なのです。

ご相談いただいたご夫婦には、主契約については転換せずに加入し続けることをおすすめしました。また、保険料の負担を軽減させるために定期の更新部分を減額し、医療保険については解約して一生保険料が変わらないタイプのものを新たに契約していただきました。

私たちが相談に伺う際に指針としているのは、「あくまでお客さまにとって最適かどうか」です。ご家庭の状況や保障内容を確認し、問題がない場合はご相談だけで終わることもよくあります。「詳しく教えてもらえてよかった」と言っていただけることが、私たちの存在意義だと思っています。

「保険の転換」ということでいえば、保険会社さんから「新しい保険に転換しましょう」と言われたときは、すぐに返答せずしっかりと検討することが大切です。終身保険や養老保険など貯蓄性の高い(予定利率の良い)保険を解約して乗り換えてしまうと、お客さまにとって不利益となることが多いからです。

日本は70歳以上の高齢者の医療費負担は1割と、社会保障制度がしっかりしていますし、高額医療制度や介護保険もあります。高齢者の方は一人で決めず、ご家族と相談することをおすすめします。

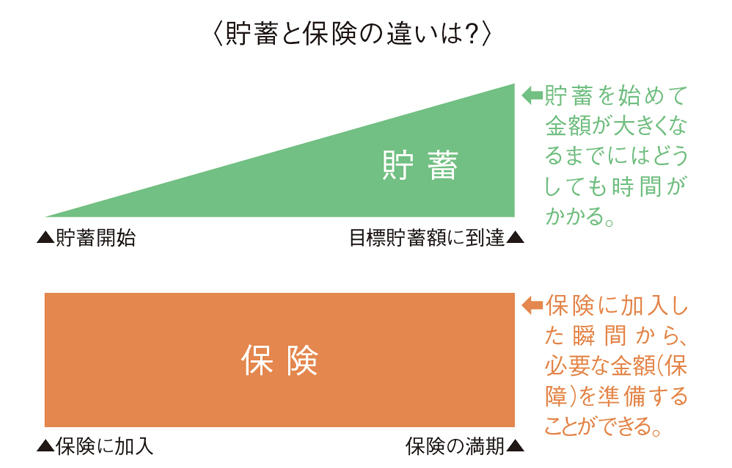

貯金は三角、保険は四角

どちらも大切です

よく、「貯金は三角、保険は四角」と言われます(上図)。どちらも私的保障として大切であり、それぞれにメリット・デメリットがあります。貯金は自由に使えるお金であり、貯めた分だけ確実に実となりますが、万が一のことがあった時に必要な金額が貯まっているとはかぎりません。

よく、「貯金は三角、保険は四角」と言われます(上図)。どちらも私的保障として大切であり、それぞれにメリット・デメリットがあります。貯金は自由に使えるお金であり、貯めた分だけ確実に実となりますが、万が一のことがあった時に必要な金額が貯まっているとはかぎりません。定期保険の最大のメリットは、加入した時点から、万が一の時にまとまった金額を受け取ることができるという点です。逆にデメリットは、一般的にお金は戻ってこないということ。「安心」を買っていると考えてもよいかもしれません。家庭の状況は人それぞれ。自分の暮らしをどう守るのか、一緒に考えてみませんか。

(2018年1月号掲載)

㈱コープデリ保険センター ながの支店

- ●コープの無料「保険相談」に関する お問い合わせは

- 〒388-8555 長野市篠ノ井御弊川668

- 026-293-7300

- http://www.hoken.coopnet.or.jp/

0120-18-1318

電話受付時間/9:00~18:00(土・日休業)